Eine Cyberversicherung für Unternehmen ist im Grunde dein finanzielles Sicherheitsnetz. Sie fängt die Kosten auf, die nach einem Hackerangriff schnell existenzbedrohend werden können. Wenn selbst die beste IT-Sicherheit an ihre Grenzen stößt, springt sie ein und deckt Ausgaben für Betriebsstillstand, Datenwiederherstellung oder Krisenmanagement ab.

Macht eine Cyberversicherung für dein Unternehmen Sinn?

Stell dir vor, du kommst an einem Montagmorgen in dein Büro in Leer und nichts geht mehr. Alle Computer sind gesperrt, auf den Bildschirmen blinkt eine Lösegeldforderung. Ein Albtraum, der für viele Betriebe in Ostfriesland und dem Emsland schneller zur Realität wird, als man denkt.

Die Frage ist also längst nicht mehr ob, sondern wann es einen selbst trifft. Viele Geschäftsführer wiegen sich in falscher Sicherheit und glauben, ihr Unternehmen sei zu klein oder uninteressant für Kriminelle. Doch das Gegenteil ist der Fall: Angreifer haben es gezielt auf den Mittelstand abgesehen, weil sie dort oft weniger professionelle Schutzmaßnahmen vermuten.

Ein finanzielles Fangnetz für den Ernstfall

Selbst mit einer soliden IT-Sicherheitsstrategie gibt es keine hundertprozentige Garantie. Ein unachtsamer Klick eines Mitarbeiters, eine bisher unbekannte Sicherheitslücke – und schon ist es passiert. Genau hier kommt die Cyberversicherung für Unternehmen ins Spiel. Sie ist kein Ersatz für gute IT-Sicherheit, sondern die logische Ergänzung dazu.

Vergleich es mit einer Brandschutzversicherung: Du installierst ja trotzdem Rauchmelder und Feuerlöscher. Genauso verhält es sich in der digitalen Welt. Eine gute Firewall und geschulte Mitarbeiter sind deine Rauchmelder, die Versicherung ist die Feuerwehr, die den Schaden begrenzt, wenn es doch einmal brennt.

Ein Cyberangriff ist mehr als nur ein technisches Problem. Er ist eine ausgewachsene Unternehmenskrise, die schnell sechsstellige Summen verschlingen kann – vom Betriebsstillstand über die Wiederherstellung der Daten bis hin zu möglichen Strafen und dem massiven Verlust von Kundenvertrauen.

Ein Beispiel aus dem Unternehmensalltag

Nehmen wir einen mittelständischen Produktionsbetrieb aus Papenburg. Ein Ransomware-Angriff legt die gesamte Fertigung für eine Woche lahm. Die Folgen sind verheerend:

- Lösegeldforderung: Die Angreifer verlangen eine hohe Summe, um die Daten wieder zu entschlüsseln.

- Betriebsausfall: Jeder Tag Stillstand kostet zehntausende Euro an verlorenem Umsatz und möglichen Vertragsstrafen.

- Wiederherstellung: IT-Spezialisten müssen rund um die Uhr arbeiten, um die Systeme mühsam aus Backups wiederherzustellen.

- Reputationsschaden: Kunden und Lieferanten verlieren das Vertrauen, wenn sensible Daten betroffen sind.

Ohne eine Versicherung steht das Unternehmen schnell vor dem finanziellen Ruin. Eine passende Police hätte die Kosten für den Ausfall, die IT-Forensiker und sogar für die Krisenkommunikation übernommen.

Die Anforderungen der Versicherer steigen

Die wachsende Bedrohungslage hat zur Folge, dass auch die Versicherer viel genauer hinschauen. Eine Umfrage des Zentrums für Europäische Wirtschaftsforschung (ZEW) zeigt, dass bereits die Hälfte der deutschen Unternehmen versichert ist, im Mittelstand sind es sogar 59 Prozent. Die Kehrseite: Fast jeder dritte Antrag wird abgelehnt, weil das IT-Sicherheitsniveau einfach nicht ausreicht. Mehr zu diesen spannenden Entwicklungen erfährst du in der Zusammenfassung der ZEW-Studie. Das unterstreicht nur, wie wichtig eine solide Basis ist.

Letztendlich ist die Entscheidung für eine Cyberversicherung eine strategische. Sie ist ein zentraler Baustein deines Risikomanagements und sichert die Existenz deines Unternehmens ab, wenn der digitale Ernstfall eintritt. Wie du das nötige Fundament dafür schaffst, kannst du in unserem Beitrag über die grundlegende IT-Sicherheit für KMU nachlesen.

Diese Leistungen sollte deine Cyber-Police abdecken

Eine Cyber-Versicherung für Unternehmen ist kein starres Produkt von der Stange, sondern eher ein Baukasten. Du wählst genau die Module aus, die für deinen Betrieb überlebenswichtig sind. Lass uns mal gemeinsam auf die entscheidenden Bausteine schauen, damit du weißt, worauf es wirklich ankommt.

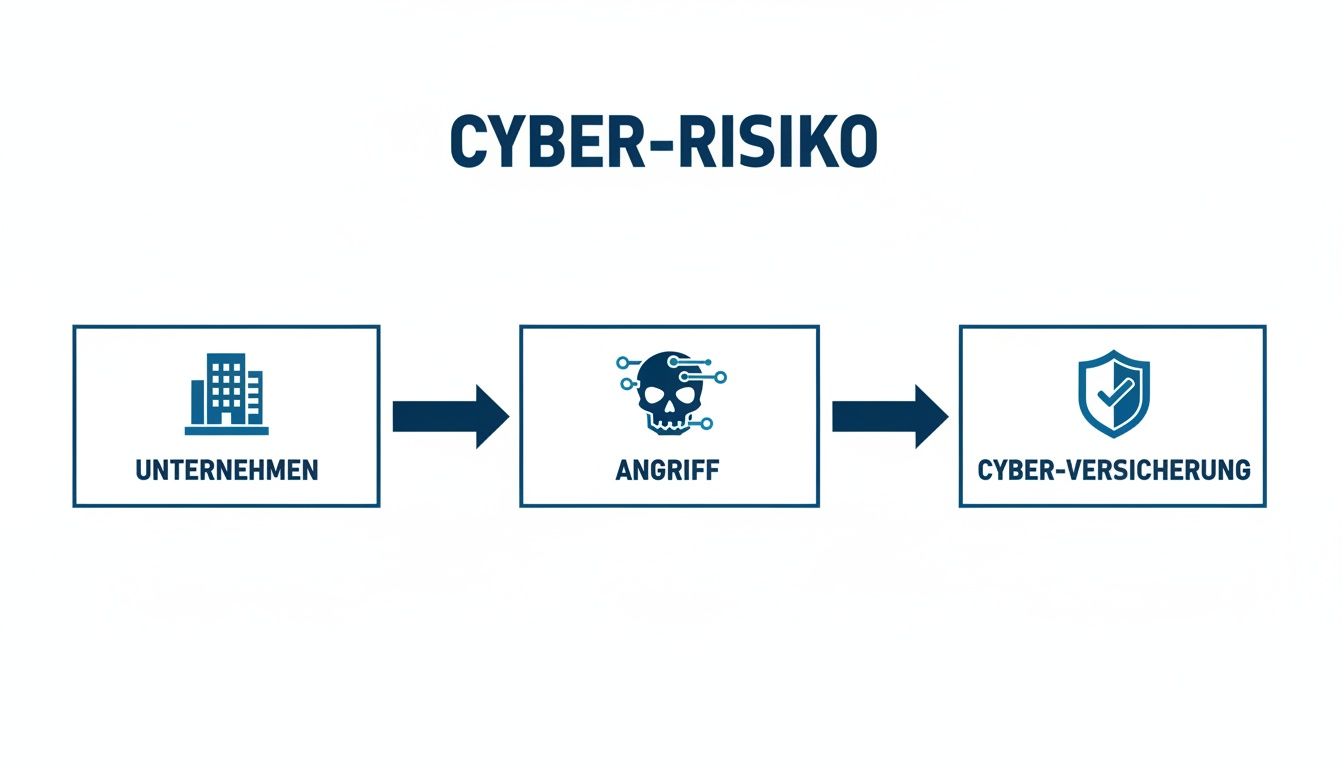

Dieses Schaubild bringt es auf den Punkt: Dein Unternehmen ist Cyber-Angriffen ausgesetzt, und eine gute Versicherung dient als finanzielles Schutzschild, wenn es kracht.

Man sieht sofort: Die Versicherung greift genau dann ein, wenn der Angriff bereits passiert ist, um den Schaden für dein Unternehmen so gering wie möglich zu halten.

Die wichtigsten Leistungsbausteine einer Cyber-Versicherung im Überblick

Die folgende Tabelle gibt dir einen schnellen Überblick über die zentralen Module einer Cyber-Police und was sie in der Praxis für dein Unternehmen bedeuten.

| Leistungsbaustein | Was ist versichert? | Praxisbeispiel für dein Unternehmen |

|---|---|---|

| Betriebsunterbrechung | Entgangener Gewinn und fortlaufende Kosten (Miete, Gehälter) bei Systemstillstand. | Deine Produktionsanlage steht still, weil Ransomware die Steuerung lahmgelegt hat. |

| Datenwiederherstellung | Kosten für IT-Forensik, Bereinigung der Systeme und Wiederherstellung aus Backups. | Ein IT-Spezialist muss deine Server nach einem Hackerangriff komplett neu aufsetzen. |

| Cyber-Erpressung | Kosten für Krisenberatung, Verhandlungen und ggf. Lösegeldzahlungen. | Deine Patientendaten sind verschlüsselt, die Erpresser fordern 50.000 € in Bitcoin. |

| Datenschutzverletzungen (Haftpflicht) | Kosten für Benachrichtigung Betroffener, Anwälte und mögliche DSGVO-Bußgelder. | Kundendaten wurden gestohlen und du musst alle Betroffenen nach strengen Vorgaben informieren. |

| Krisenmanagement & PR | Soforthilfe durch Experten, um den Reputationsschaden zu begrenzen. | Die Presse erfährt von deinem Datenleck und du musst professionell reagieren. |

Jeder dieser Bausteine fängt eine andere, aber potenziell existenzbedrohende Folge eines Cyber-Angriffs ab. Deshalb ist eine breite Abdeckung so wichtig.

Eigenschäden: Wenn es dein eigenes Unternehmen trifft

Hier reden wir über Kosten, die direkt bei dir im Haus anfallen. Das ist oft der teuerste Teil eines Angriffs, also sollte dieser Bereich ganz oben auf deiner Prioritätenliste stehen.

Ganz vorne mit dabei ist die Betriebsunterbrechung. Stell dir vor, deine Arztpraxis in Rhauderfehn oder dein Produktionsbetrieb in Emden steht tagelang still, weil die Systeme lahmgelegt sind. Die Versicherung springt ein und ersetzt dir den entgangenen Gewinn sowie die laufenden Kosten wie Mieten und Gehälter. Ohne diesen Schutz kann das schnell das Ende bedeuten.

Genauso wichtig: die Datenwiederherstellung. Nach einem Angriff müssen IT-Spezialisten oft mühsam die Systeme bereinigen und aus Backups neu aufsetzen. Solche forensischen Analysen und technischen Dienstleistungen sind extrem teuer – die Versicherung übernimmt diese Kosten.

Besonders heikel wird es bei Erpressungssoftware, der sogenannten Ransomware. Eine gute Police deckt nicht nur die Wiederherstellungskosten ab, sondern stellt dir auch Profis zur Seite, die verhandeln und dich beraten – selbst wenn die Zahlung eines Lösegelds die letzte verbleibende Option sein sollte.

Haftpflichtschäden: Wenn Kunden oder Partner betroffen sind

Manchmal trifft ein Angriff nicht nur dich, sondern reißt auch deine Kunden oder Geschäftspartner mit rein. Genau dann brauchst du einen Schutz vor den Forderungen anderer.

Das Paradebeispiel sind Datenschutzverletzungen. Werden bei einem Angriff sensible Kundendaten geklaut, bist du gesetzlich verpflichtet, die Betroffenen und die Behörden zu informieren. Das ist ein riesiger Aufwand und kann bei Fehlern zu empfindlichen DSGVO-Bußgeldern führen. Eine Cyber-Versicherung übernimmt diese Kosten und stellt dir die nötigen Rechtsexperten an die Seite.

Auch Schäden, die dadurch entstehen, dass dein gehacktes System unwissentlich Viren an Partner verteilt, fallen hierunter. Die Haftpflicht-Komponente schützt dich vor den finanziellen Ansprüchen, die daraus entstehen können.

Serviceleistungen: Wenn es wirklich brennt

Im Ernstfall zählt jede Minute. Eine starke Cyber-Versicherung für Unternehmen ist weit mehr als nur ein Geldauszahler – sie ist dein Krisenmanager im Hintergrund.

- 24/7-Notfallhotline: Du hast sofort einen kompetenten Ansprechpartner, der die nächsten Schritte mit dir durchgeht und alles koordiniert.

- IT-Forensik: Spezialisten rücken an, um den Angriff zu analysieren, Beweise zu sichern und die Sicherheitslücke zu finden und zu schließen.

- Rechtsberatung: Anwälte helfen dir, die strengen Meldepflichten nach der DSGVO fehlerfrei einzuhalten.

- Krisen-PR: Bei Bedarf unterstützen dich PR-Profis dabei, den Schaden für deinen guten Ruf zu begrenzen und die Kommunikation nach außen zu steuern.

Diese sofortige professionelle Hilfe ist oft Gold wert. Sie gibt dir die Sicherheit, in einer absoluten Stresssituation nicht allein dazustehen und die richtigen Entscheidungen zu treffen – egal, ob dein Betrieb im Emsland, in Oldenburg oder direkt bei uns um die Ecke an der A31 liegt.

Wenn du dir also eine Police ansiehst, achte genau darauf, dass diese drei Säulen – Eigenschäden, Haftpflicht und Serviceleistungen – sauber und umfassend abgedeckt sind. Sie sind das Fundament für einen Schutz, der im Ernstfall wirklich greift.

Häufige Fallstricke und Ausschlüsse im Kleingedruckten

Eine Cyber-Versicherung für Unternehmen ist ein mächtiges Werkzeug, aber sie ist kein Freifahrtschein. Das sprichwörtliche Kleingedruckte ist hier entscheidend, denn es regelt, wann der Schutz greift – und wann eben nicht. Damit du bei der Auswahl deiner Police keine bösen Überraschungen erlebst, schauen wir uns die typischen Fallstricke und Ausschlüsse ganz genau an.

Der Teufel steckt wie so oft im Detail. Bestimmte Klauseln können den Versicherungsschutz einschränken oder sogar komplett aushebeln, wenn du bestimmte Pflichten nicht erfüllst. Diese Pflichten nennt man im Versicherungsjargon Obliegenheiten.

Wenn die Gefahr von innen kommt

Ein heikler Punkt, der oft übersehen wird, betrifft Schäden, die durch eigene Mitarbeiter verursacht werden. Die meisten Policen schließen Schäden aus, die durch vorsätzliches Handeln von Geschäftsführern oder Mitarbeitern entstehen.

Klartext: Wenn ein frustrierter Angestellter absichtlich Daten löscht oder einen Virus einschleust, um dem Unternehmen zu schaden, wird die Versicherung wahrscheinlich nicht zahlen. Das unterstreicht, wie wichtig klare interne Sicherheitsrichtlinien und ein gutes Betriebsklima sind, um solche Innentäter-Szenarien von vornherein zu vermeiden.

Mangelnde IT-Sicherheit als K.o.-Kriterium

Das ist der wohl häufigste und wichtigste Ausschlussgrund. Versicherer sind keine Wohltätigkeitsvereine. Sie erwarten, dass du deine IT-Hausaufgaben machst und grundlegende Sicherheitsstandards einhältst. Tust du das nicht, kann das als grobe Fahrlässigkeit gewertet werden und der Versicherer darf die Leistung verweigern.

Eine Versicherung belohnt gute Vorbereitung, sie ersetzt sie aber nicht. Wer grundlegende Schutzmaßnahmen ignoriert, riskiert im Schadensfall trotz Police auf allen Kosten sitzen zu bleiben.

Stell dir vor, ein Steuerbüro in Papenburg wird Opfer eines Ransomware-Angriffs. Bei der Prüfung stellt der Versicherer fest, dass seit Monaten keine Backups mehr gemacht wurden und kritische Sicherheitsupdates für die Server-Software ignoriert wurden. In einem solchen Fall ist die Wahrscheinlichkeit hoch, dass die Versicherung nicht zahlt.

Typische Mindestanforderungen der Versicherer sind heute:

- Aktuelle Schutzsoftware: Eine funktionierende Firewall und aktuelle Antiviren-Programme auf allen Geräten sind absolute Pflicht.

- Regelmäßige Backups: Du musst nachweisen können, dass du regelmäßig funktionierende Datensicherungen erstellst und diese auch testest.

- Patch-Management: Sicherheitslücken in Software müssen zeitnah durch Updates (Patches) geschlossen werden. Lässt du bekannte Lücken offen, ist das ein leichtes Spiel für Angreifer und ein rotes Tuch für Versicherer. Mehr darüber, warum das so wichtig ist, erfährst du in unserem Beitrag zu Was ist Patch-Management?.

Wenn der Angreifer ein Staat ist

Ein weiterer Punkt, der in den letzten Jahren immer relevanter geworden ist, sind Ausschlüsse für bestimmte Arten von Angriffen. Viele Versicherungsverträge enthalten eine sogenannte Kriegsklausel.

Diese Klausel schließt Schäden aus, die direkt oder indirekt durch kriegerische Auseinandersetzungen, Bürgerkrieg oder staatlich gelenkte Cyber-Angriffe entstehen. Die genaue Abgrenzung ist oft schwierig: Wann ist ein Hackerkollektiv staatlich unterstützt und wann nicht? Das kann im Schadensfall zu langen und komplexen rechtlichen Auseinandersetzungen führen.

Es ist daher wichtig, genau zu prüfen, wie deine Police mit diesem Thema umgeht. Einige neuere Angebote versuchen bereits, hier klarere und kundenfreundlichere Regelungen zu finden. Wenn dein Unternehmen in einer kritischen Infrastruktur tätig ist, solltest du diesem Punkt besondere Aufmerksamkeit schenken.

So findest du die richtige Cyberversicherung für dein Unternehmen

Die Suche nach der passenden Cyber-Versicherung für dein Unternehmen kann sich schnell wie ein undurchdringlicher Dschungel anfühlen. Die Angebote sind komplex, die Preise kaum vergleichbar und das Kleingedruckte? Oft ein Buch mit sieben Siegeln. Aber keine Sorge: Mit einem klaren Fahrplan und den richtigen Fragen findest du den Schutz, der wirklich zu dir und deinem Betrieb passt.

Das Ganze ist auch keine Raketenwissenschaft. Es lässt sich in ein paar logische Schritte unterteilen, die dir helfen, eine kluge Entscheidung zu treffen, anstatt einfach nur das billigste Angebot vom Tisch zu nehmen.

Schritt 1: Deine individuelle Risikoanalyse

Bevor du auch nur ein einziges Angebot einholst, musst du deine eigenen Hausaufgaben machen. Der erste und wichtigste Schritt ist eine ehrliche Bestandsaufnahme: Wo bist du digital verwundbar? Jedes Unternehmen tickt anders, und das gilt auch für seine Schwachstellen.

Ein Handwerksbetrieb aus Hesel, dessen Maschinen digital gesteuert werden, hat ein völlig anderes Risikoprofil als eine Anwaltskanzlei in Meppen, die hochsensible Mandantendaten verarbeitet.

Stell dir deshalb ganz konkret diese Fragen:

- Welche Daten sind dein Gold? Geht es um Kundendaten, Konstruktionspläne, Patientendaten oder Finanzinformationen?

- Wie abhängig bist du von deiner IT? Wie lange könntest du einen kompletten Systemausfall überbrücken, bevor es für dein Geschäft brenzlig wird?

- Wo lauern die größten Gefahren? Ist es der unbedachte Klick eines Mitarbeiters auf eine Phishing-Mail, ein Angriff auf deine Website oder der Ausfall eines zentralen Servers?

Diese Analyse ist dein Kompass. Sie hilft dir, deine Prioritäten zu erkennen und gezielt nach einer Police zu suchen, die genau diese Risiken abdeckt.

Schritt 2: Die Deckungssumme realistisch kalkulieren

Die Deckungssumme ist der maximale Betrag, den die Versicherung im Schadensfall zahlt. Eine zu niedrige Summe lässt dich auf einem Teil der Kosten sitzen, eine zu hohe treibt die Prämie unnötig in die Höhe. Hier geht es um Augenmaß.

Um einen realistischen Wert zu finden, solltest du die potenziellen Kosten eines schweren Cyber-Vorfalls einmal durchrechnen. Addiere dafür die geschätzten Ausgaben für:

- Betriebsausfall: Was kostet dich eine Woche Stillstand an entgangenem Gewinn und fortlaufenden Kosten wie Gehältern oder Miete?

- Datenwiederherstellung: Rechne mit hohen Stundensätzen für externe IT-Forensiker und Spezialisten, die im Notfall anrücken.

- DSGVO-Meldungen und Bußgelder: Die Benachrichtigungspflichten können aufwendig und teuer sein – von möglichen Strafen ganz zu schweigen.

- Krisenmanagement: Kosten für Anwälte und PR-Berater kommen schnell zusammen, wenn der gute Ruf auf dem Spiel steht.

Aktuelle Zahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) zeigen, wie schnell die Kosten explodieren können. 2023 kletterten die gemeldeten Hackerangriffe um 18,7 Prozent auf rund 4.000 Fälle, wobei der durchschnittliche Schaden bei satten 45.370 Euro lag. Mehr über diese alarmierenden Entwicklungen kannst du direkt auf der GDV-Webseite nachlesen. Diese Zahlen machen klar, warum eine ausreichend hohe Deckungssumme so entscheidend ist.

Schritt 3: Angebote vergleichen – aber richtig

Jetzt, wo du deine Risiken kennst und eine Vorstellung von der benötigten Deckungssumme hast, kannst du Angebote einholen. Aber Vorsicht: Vergleiche nicht nur den Preis! Die Qualität einer Cyber-Versicherung für Unternehmen zeigt sich im Kleingedruckten.

Achte besonders auf diese Punkte:

- Leistungsumfang: Sind alle für dich wichtigen Bausteine (Betriebsunterbrechung, Haftpflicht, Erpressung) enthalten? Gibt es versteckte Sublimits, die die Leistung für bestimmte Schäden heimlich begrenzen?

- Ausschlüsse: Welche Szenarien sind explizit vom Schutz ausgenommen? Passt das zu deinem Risikoprofil oder ist genau dein Hauptrisiko ausgeschlossen?

- Deine Pflichten (Obliegenheiten): Welche konkreten Anforderungen stellt der Versicherer an deine IT-Sicherheit? Kannst und willst du diese erfüllen?

- Hilfe im Schadensfall: Was passiert, wenn du die Notfall-Hotline anrufst? Steht dir sofort ein Expertenteam aus IT-Forensikern, Anwälten und PR-Beratern zur Seite?

Eine gute Cyber-Versicherung ist mehr als nur ein Scheckbuch im Notfall. Sie ist dein Krisenstab auf Abruf, der dich mit Expertise und kühlem Kopf durch die chaotischste Phase deines Unternehmerlebens navigiert.

Nimm dir die Zeit, die Bedingungen genau zu lesen und bei Unklarheiten nachzuhaken. Ein guter Berater wird dir jede Frage verständlich beantworten. Am Ende dieses Prozesses hast du nicht nur eine passende Police, sondern auch ein viel besseres Gefühl für die digitalen Risiken deines Unternehmens – und das allein ist schon ein großer Gewinn.

Warum Versicherung und Prävention Hand in Hand gehen müssen

Eine Cyber-Versicherung für Unternehmen abzuschließen und sich dann entspannt zurückzulehnen – das ist ein Trugschluss, der dich teuer zu stehen kommen kann. Betrachte die Versicherung lieber als das, was sie wirklich ist: die letzte Verteidigungslinie deiner Sicherheitsstrategie, aber niemals der Ersatz dafür.

Stell dir dein Unternehmen wie eine Festung vor. Deine Firewall, sichere Passwörter und geschulte Mitarbeiter sind die Mauern, Tore und Wachen. Die Versicherung? Das ist der Notfallplan für den Fall, dass es einem Angreifer trotz allem gelingt, eine Lücke zu finden und einzudringen. Ohne Mauern hilft dir aber auch der beste Notfallplan nichts.

Prävention als Voraussetzung für guten Versicherungsschutz

Versicherer sind im Kern Risikomanager. Bevor sie dir eine Police anbieten, nehmen sie ganz genau unter die Lupe, wie gut du aufgestellt bist. Ein Unternehmen, das seine IT-Sicherheit vernachlässigt, stellt ein unkalkulierbares Risiko dar. Die Folge: Entweder gibt es gar keinen Vertrag oder nur zu extrem hohen Prämien.

Umgekehrt wird proaktiver Schutz belohnt. Wenn du nachweisen kannst, dass du in moderne Sicherheitstechnik und die Sensibilisierung deiner Mitarbeiter investierst, honorieren Versicherer das oft mit deutlich besseren Konditionen.

Ein solides IT-Sicherheitskonzept ist heute keine Kür mehr, sondern die Eintrittskarte in die Welt der Cyber-Versicherungen. Es senkt nicht nur dein Angriffsrisiko, sondern macht dich auch zu einem attraktiven Kunden für die Versicherer.

Welche Maßnahmen Versicherer besonders schätzen

Versicherer haben eine ziemlich klare Vorstellung davon, wie ein gut geschütztes Unternehmen aussieht. Wenn du eine Police beantragst, wirst du in der Regel einen detaillierten Fragebogen ausfüllen müssen. Dabei stehen bestimmte Maßnahmen besonders im Fokus:

- Eine moderne Firewall: Sie ist das zentrale Tor zu deinem Netzwerk und muss absolut auf dem neuesten Stand sein.

- Ein robustes Backup-Konzept: Regelmäßige, getestete und extern gelagerte Backups sind nicht verhandelbar. Sie sind deine beste Waffe gegen Ransomware.

- Mitarbeiterschulungen: Der Mensch bleibt oft die größte Schwachstelle. Regelmäßige Schulungen, die für Gefahren wie Phishing sensibilisieren, sind für Versicherer ein klares Zeichen für ein funktionierendes Sicherheitsbewusstsein. In unserem Artikel erfährst du mehr über effektives Cyber Security Awareness Training.

- Multi-Faktor-Authentifizierung (MFA): Die Absicherung wichtiger Konten durch einen zweiten Faktor (z. B. eine App auf dem Handy) ist heute ein absoluter Standard.

- Ein Notfallplan (Incident-Response-Plan): Wer im Ernstfall einen klaren Plan in der Schublade hat, handelt strukturierter und kann den Schaden begrenzen. Das wissen auch die Versicherer zu schätzen.

Diese Liste zeigt: Die Anforderungen der Versicherer decken sich exakt mit dem, was wir als IT-Dienstleister für eine solide Basis-Sicherheit empfehlen. Prävention und Versicherungsschutz sind also zwei Seiten derselben Medaille.

Prävention wirkt direkt auf die Schadenshöhe

Die Investition in Cybersicherheit zahlt sich messbar aus. Das belegen auch aktuelle Zahlen: Laut Allianz Commercial hat sich das Gesamtvolumen der Cyber-Versicherungsschäden in Deutschland in den ersten sechs Monaten des Jahres 2025 mehr als halbiert, und die Zahl großer Schadensfälle sank um rund 30 Prozent. Dieser positive Trend wird direkt auf die verstärkten Investitionen der Unternehmen in ihre Cybersicherheit zurückgeführt. Erfahre mehr über diese spannenden Entwicklungen im Allianz-Bericht.

Diese Entwicklung ist eine gute Nachricht für alle. Sie zeigt, dass Prävention keine graue Theorie ist, sondern ganz konkrete, positive Auswirkungen hat. Für uns in der Region, ob in einer Arztpraxis in Leer oder einem Handwerksbetrieb in Emden, bedeutet das: Jeder Euro, der in eine gute IT-Sicherheitsstrategie fließt, ist eine Investition, die sich doppelt auszahlt – durch ein geringeres Angriffsrisiko und bessere Chancen auf eine faire und leistungsstarke Cyber-Versicherung für dein Unternehmen.

Häufige Fragen zur Cyber-Versicherung

Zum Schluss möchte ich noch ein paar Fragen klären, die uns in Gesprächen mit Unternehmern hier aus Ostfriesland und dem Emsland immer wieder begegnen. Wahrscheinlich bewegt dich das eine oder andere Thema davon auch. Hier gibt es kurze, klare Antworten.

Ist eine Cyber-Versicherung für mein kleines Unternehmen überhaupt bezahlbar?

Ja, ganz klar. Viele glauben, eine Cyber-Versicherung für Unternehmen sei nur etwas für große Konzerne mit riesigen Budgets. Das ist ein Mythos. Die Kosten hängen ganz direkt von deiner Branche, deinem Umsatz und – ganz entscheidend – vom Zustand deiner IT-Sicherheit ab.

Ein kleines Steuerbüro in Meppen mit einer top gepflegten IT zahlt deutlich weniger als ein Produktionsbetrieb, dessen Systeme seit Jahren nicht mehr angefasst wurden. Die Prämien für kleine und mittlere Unternehmen starten oft schon bei einigen hundert Euro im Jahr.

Sieh diese Ausgabe nicht als Kosten, sondern als Investition in die Existenzsicherung deines Betriebs. Ein einziger erfolgreicher Ransomware-Angriff verursacht schnell Kosten, die die Versicherungsprämien von Jahrzehnten übersteigen. Es lohnt sich, ein passendes Angebot zu suchen – oft ist der Schutz günstiger als gedacht, vor allem wenn die IT-Hausaufgaben gemacht sind.

Was passiert denn konkret, wenn ein Schadenfall eintritt?

Genau in diesem Moment zeigt eine gute Police ihren wahren Wert. Es geht um so viel mehr als nur Geld. Sobald du einen Vorfall bemerkst – sei es eine Erpresser-Nachricht auf dem Bildschirm oder ein Server, der sich seltsam verhält – greifst du zum Hörer.

Du meldest den Vorfall über die 24/7-Notfallhotline deines Versicherers. Ab diesem Moment bist du nicht mehr allein. Ein professionelles Krisenteam übernimmt sofort die Koordination und leitet die richtigen Schritte ein.

Während du dich auf das Nötigste konzentrierst, passiert im Hintergrund Folgendes:

- IT-Forensiker starten sofort die Analyse. Sie finden heraus, wie die Angreifer ins System kamen, sichern digitale Spuren und arbeiten daran, die Sicherheitslücke zu schließen.

- Rechtsexperten beraten dich parallel zu deinen Meldepflichten. Bei einem Datenleck musst du nach der DSGVO oft binnen 72 Stunden die Behörden informieren. Fehler können hier richtig teuer werden.

- PR-Profis springen ein, falls der Vorfall an die Öffentlichkeit gerät. Sie helfen dir, die Kommunikation mit Kunden, Partnern und der Presse zu steuern, um den Reputationsschaden so gering wie möglich zu halten.

Im Ernstfall einer Cyber-Attacke ist Zeit der kritischste Faktor. Eine gute Versicherung gibt dir nicht nur finanzielle Deckung, sondern vor allem sofortigen Zugriff auf ein eingespieltes Expertenteam, das genau weiß, was zu tun ist. Dieser organisatorische Vorteil ist unbezahlbar.

Die Versicherung koordiniert und bezahlt also diese Spezialisten. Gleichzeitig kümmert sie sich um die Erstattung der Kosten für Datenwiederherstellung und den Betriebsstillstand. In dieser absoluten Stresssituation steht ein erfahrenes Team an deiner Seite, das nur ein Ziel hat: deinen Laden so schnell und sicher wie möglich wieder ans Laufen zu bringen.

Muss ich meine komplette IT umkrempeln, um eine Versicherung zu bekommen?

Nein, diese Sorge hören wir oft, aber sie ist meistens unbegründet. Du musst nicht von heute auf morgen deine gesamte IT-Infrastruktur erneuern. Was Versicherer aber sehen wollen, ist ein solides und nachweisbares Sicherheitsfundament. Sie wollen sichergehen, dass du das Thema ernst nimmst.

Stell dir den Fragebogen des Versicherers am besten wie einen kostenlosen Sicherheitscheck vor. Er führt dich durch die wichtigsten Bereiche und zeigt dir schonungslos auf, wo es vielleicht noch Nachholbedarf gibt.

Die meisten Versicherer prüfen heute standardmäßig diese Grundlagen ab:

- Moderne Schutzmechanismen: Dazu gehören eine aktuelle Firewall und eine zuverlässige Antivirensoftware auf allen Geräten.

- Durchdachte Backup-Strategie: Du musst nachweisen, dass du regelmäßig funktionierende Backups erstellst – idealerweise nach der 3-2-1-Regel (drei Kopien, zwei Medien, eine extern).

- Regelmäßige Sicherheitsupdates: Das zeitnahe Einspielen von Patches für Betriebssysteme und Software ist ein absolutes Muss, um bekannte Lücken zu schließen.

- Sensibilisierung der Mitarbeiter: Schulungen zu Phishing und sicheren Passwörtern zeigen dem Versicherer, dass du auch den Faktor Mensch bedenkst.

Bei größeren Unternehmen oder Firmen mit besonders sensiblen Daten – wie Arztpraxen in Leer oder Anwaltskanzleien in Papenburg – können die Anforderungen höher sein. Oft wird dann zum Beispiel eine Multi-Faktor-Authentifizierung (MFA) für wichtige Zugänge zur Pflicht.

Wenn du diese Grundlagen erfüllst, bist du in der Regel schon sehr gut aufgestellt. Wir helfen dir gerne dabei, diese Anforderungen ganz pragmatisch umzusetzen, ohne dass du alles neu erfinden musst. Es geht darum, ein Sicherheitsniveau zu erreichen, das Angreifern das Leben schwer macht – und Versicherern die nötige Sicherheit gibt.

Cyber-Sicherheit und die passende Versicherung sind komplexe Themen. Wenn du Fragen hast oder einfach mal unverbindlich durchsprechen möchtest, wie gut dein Unternehmen in Ostfriesland oder im Emsland aufgestellt ist, meld dich einfach. Wir helfen dir gern, eine klare und sichere IT-Strategie zu entwickeln.

Erfahre hier mehr darüber, wie wir dich unterstützen können: https://www.hainke.it

Christian Hainke ist Geschäftsführer der Hainke Computer GmbH – dem IT-Systemhaus in Ostfriesland für zuverlässige IT-Sicherheit, smarte Microsoft 365-Lösungen und moderne Infrastruktur. Mit über 20 Jahren Erfahrung und einem klaren Fokus auf kleine und mittelständische Unternehmen unterstützt er mit seinem Team Unternehmen dabei, IT einfach, sicher und effizient zu gestalten.

Sein Motto: „Sicherheit beginnt mit Klarheit – und die liefern wir.“