Ganz klar: Ja, eine Cyberversicherung ist für die meisten Unternehmen extrem sinnvoll, aber sie ist kein Wundermittel. Du kannst sie dir gut wie eine Vollkaskoversicherung fürs Firmenauto vorstellen: Du fährst trotzdem vorausschauend und parkst nicht in der dunkelsten Ecke der Stadt, hast aber ein finanzielles Netz, das dich auffängt, wenn doch mal was passiert.

Ist eine Cyberversicherung für dein Unternehmen in Ostfriesland und im Emsland ein Muss?

Stell dir einmal kurz diesen Albtraum vor: Du kommst Montagmorgen in dein Büro in Leer und nichts geht mehr. Alle Firmendaten sind verschlüsselt, die Produktion steht still und das Telefon klingelt ununterbrochen, weil Kunden und Partner dich nicht erreichen. Was nach einem schlechten Film klingt, wird für immer mehr Betriebe zur knallharten Realität. Die Frage ist schon lange nicht mehr ob, sondern wann es einen erwischt.

Ein Cyberangriff kann jeden treffen, vom Steuerbüro in Papenburg über den Handwerksbetrieb in Emden bis hin zur Arztpraxis in Rhauderfehn. Die Folgen sind oft verheerend und gehen weit über den reinen Datenverlust hinaus. Sie reichen von kostspieligen Betriebsausfällen und Imageschäden bis hin zu saftigen Strafen bei Datenschutzverstößen.

Trotzdem zögern viele Unternehmer noch. Aktuelle Zahlen zeigen eine besorgniserregende Lücke: Während die Zahl der Cyberpolicen insgesamt zunimmt, haben erschreckend viele kleine und mittlere Unternehmen immer noch keinen Schutz. Gleichzeitig lagen die durchschnittlichen Kosten pro Cybervorfall im Jahr 2023 bereits bei über 45.000 Euro.

Eine Cyberversicherung springt genau dann ein, wenn der Schaden bereits da ist. Sie federt die finanziellen Folgen ab und stellt dir sofort Experten zur Seite, damit dein Betrieb schnell wieder auf die Beine kommt.

Der Grundgedanke, sich gegen Risiken abzusichern, ist ja nichts Neues. Das gilt nicht nur im digitalen Raum; auch bei ganz alltäglichen Dingen wie der Mobilität ist eine Absicherung selbstverständlich, wie zum Beispiel die Diskussion über eine Versicherung für Elektro Scooter in der Schweiz zeigt.

Deshalb schauen wir uns jetzt mal ganz bodenständig an, wann eine Cyberversicherung für dein Unternehmen wirklich Sinn ergibt, was sie konkret leistet und worauf du unbedingt achten solltest.

Was eine Cyberversicherung wirklich abdeckt

Eine Cyberversicherung ist viel mehr als nur ein Geldautomat nach einem Hackerangriff. Sie ist dein Krisenmanager, wenn das digitale Chaos ausbricht. Viele denken, es geht nur darum, Lösegeld zu zahlen oder neue Hardware zu kaufen. Doch die wirklich wertvollen Leistungen stecken oft im Detail – und zeigen sich erst, wenn es ernst wird.

Stell dir ein Steuerbüro in Papenburg vor, das Opfer einer Ransomware-Attacke wird. Plötzlich sind alle Mandantendaten verschlüsselt, die Arbeit steht komplett still. Eine gute Cyberversicherung zahlt hier nicht einfach nur für die Datenwiederherstellung, sondern springt sofort mit einem Expertenteam ein. Das ist der entscheidende Unterschied.

Soforthilfe im Ernstfall

Im ersten Schockmoment ist professionelle Unterstützung Gold wert. Eine gute Police organisiert und bezahlt deshalb sofortige Hilfe, die weit über reine Technik hinausgeht.

- IT-Forensik: Spezialisten gehen der Sache auf den Grund. Sie analysieren, wie die Angreifer in dein System gelangt sind. Das ist entscheidend, um die Sicherheitslücke zu schließen und sicherzustellen, dass die Hacker nicht noch immer im Netzwerk lauern.

- Datenwiederherstellung: Experten helfen dir, deine Systeme schnellstmöglich wieder zum Laufen zu bringen, sei es durch das saubere Einspielen von Backups oder andere technische Maßnahmen.

- Rechtsberatung: Fachanwälte beraten dich zu den strengen Meldepflichten nach der DSGVO. Sie helfen dir, rechtliche Fallstricke zu umgehen, die schnell teure Bußgelder nach sich ziehen können.

- Krisenkommunikation und PR: Bei Datenlecks ist der Reputationsschaden oft enorm. PR-Experten unterstützen dich dabei, Kunden, Partner und die Öffentlichkeit transparent und richtig zu informieren, um das Vertrauen zu bewahren.

Finanzielle Absicherung über den Schaden hinaus

Neben der direkten Krisenbewältigung deckt eine Cyberversicherung auch die finanziellen Folgeschäden ab. Und genau hier entstehen oft die höchsten Kosten.

Der größte finanzielle Schaden entsteht häufig nicht durch den Angriff selbst, sondern durch den darauf folgenden Stillstand des Betriebs. Jede Stunde, in der nicht gearbeitet werden kann, kostet bares Geld.

Ein typisches Beispiel ist der Betriebsunterbrechungsschaden. Wenn ein Handwerksbetrieb in Emden wegen eines Systemausfalls keine Angebote schreiben oder Rechnungen stellen kann, ersetzt die Versicherung den entgangenen Gewinn für diesen Zeitraum. So wird aus einer existenziellen Bedrohung ein kalkulierbares finanzielles Risiko.

Wo die Versicherung an ihre Grenzen stößt

Natürlich ist eine Cyberversicherung kein Freifahrtschein für nachlässige IT-Sicherheit. Wenn du grob fahrlässig handelst, kann der Versicherer die Leistung kürzen oder sogar komplett verweigern. Das ist der Fall, wenn du zum Beispiel:

- Jahrelang keine wichtigen Sicherheitsupdates installierst.

- Keine funktionierenden Backups deiner kritischen Unternehmensdaten anlegst.

- Einfachste Schutzmaßnahmen wie eine Zwei-Faktor-Authentifizierung (MFA) für wichtige Zugänge ignorierst.

Die Versicherer prüfen vor Vertragsabschluss und erst recht im Schadensfall sehr genau, ob du deine Hausaufgaben gemacht hast. Deshalb ist eine solide IT-Grundsicherung nicht nur für deinen Schutz wichtig, sondern auch die Voraussetzung dafür, dass deine Cyberversicherung im Ernstfall wirklich leistet.

Was steckt in einer guten Police wirklich drin?

Der Markt für Cyberversicherungen kann auf den ersten Blick ganz schön unübersichtlich sein. Jede Police setzt andere Schwerpunkte und das Kleingedruckte ist oft eine Wissenschaft für sich. Damit du Angebote nicht nur nach dem Preis, sondern vor allem nach dem Inhalt bewerten kannst, schauen wir uns mal die drei wichtigsten Bausteine an, die eine solide Cyberversicherung ausmachen.

Wenn du diese drei Komponenten kennst, kannst du viel besser einschätzen, ob ein Angebot wirklich zu den Risiken deines Betriebs passt – egal ob in Leer, Papenburg oder entlang der A31.

Eigenschäden: Die Kosten für dein eigenes Unternehmen

Unter Eigenschaden fällt alles, was direkt in deinem Unternehmen an Kosten entsteht, um den Laden nach einem Angriff wieder zum Laufen zu bringen. Es ist sozusagen die unmittelbare, interne Schadensregulierung.

Stell dir vor, ein Hacker legt deinen Handwerksbetrieb in Emden lahm. Deine Systeme sind blockiert, wichtige Auftragsdaten sind weg. Die Versicherung für Eigenschäden würde hier zum Beispiel die Kosten für Folgendes übernehmen:

- Wiederherstellung von Daten und Systemen: Bezahlung von IT-Experten, die deine Backups einspielen und die Software neu aufsetzen.

- Betriebsunterbrechung: Ausgleich für den entgangenen Gewinn, weil du für Tage oder Wochen keine Rechnungen stellen oder Aufträge bearbeiten konntest.

- Lösegeldzahlungen: Auch wenn es kontrovers ist – viele Policen decken die Zahlung von Lösegeld bei einem Ransomware-Angriff ab, falls das der schnellste Weg ist, den Betrieb wieder aufzunehmen.

Drittschäden: Wenn durch dich andere zu Schaden kommen

Ein Drittschaden entsteht immer dann, wenn durch den Angriff auf dein Unternehmen andere Personen oder Firmen einen Schaden erleiden. Meistens geht es hier um gestohlene Daten und die Haftungsansprüche, die sich daraus ergeben.

Ein Datenleck kann schnell teurer werden als der eigentliche Systemausfall. Wenn sensible Kundendaten in die falschen Hände geraten, drohen nicht nur Bußgelder nach DSGVO, sondern auch Schadensersatzforderungen der Betroffenen.

Ein klassisches Szenario: Bei einem Steuerberater im Emsland werden Mandantendaten gestohlen. Die betroffenen Kunden verklagen das Büro auf Schadensersatz. Genau hier greift die Deckung für Drittschäden. Sie übernimmt Anwalts- und Gerichtskosten und am Ende vielleicht sogar die fälligen Schadensersatzzahlungen.

Serviceleistungen: Dein Krisenstab auf Abruf

Die vielleicht wichtigste Komponente sind die Serviceleistungen. Hier geht es nicht nur um Geld, sondern um den sofortigen Zugang zu einem Netzwerk von Spezialisten, die dich rund um die Uhr unterstützen. Diese Experten helfen dir, in der chaotischen Situation eines Angriffs einen kühlen Kopf zu bewahren und die richtigen Schritte einzuleiten.

Was gehört da typischerweise dazu?

- 24/7-Notfallhotline: Dein direkter Draht zu erfahrenen Krisenmanagern.

- IT-Forensik: Profis analysieren den Angriff, finden die Sicherheitslücke und helfen, sie zu schließen.

- Rechtsberatung: Unterstützung bei der Einhaltung der strengen DSGVO-Meldepflichten.

- Krisen-PR: Hilfe bei der Kommunikation mit Kunden und der Öffentlichkeit, um den Imageschaden zu begrenzen.

Ganz ehrlich: Diese sofortige Hilfe ist oft entscheidender als die reine Kostenübernahme. Sie sorgt dafür, dass dein Betrieb schnell und professionell wieder handlungsfähig wird.

Um das Ganze noch greifbarer zu machen, haben wir die wichtigsten Bausteine in einer Tabelle zusammengefasst.

Wichtige Leistungsbausteine im Überblick

Diese Tabelle zeigt, welche Leistungen in einer Cyberversicherung enthalten sein sollten und worauf du achten musst.

| Leistungsbaustein | Was ist damit gemeint? | Beispiel aus dem Unternehmensalltag |

|---|---|---|

| Eigenschaden: Betriebsunterbrechung | Entschädigung für entgangene Gewinne und fortlaufende Kosten, während dein Betrieb stillsteht. | Ein Online-Shop ist nach einem Angriff für eine Woche offline. Die Versicherung ersetzt den Umsatzausfall. |

| Eigenschaden: Datenwiederherstellung | Kosten für IT-Spezialisten, die deine Systeme und Daten aus Backups wiederherstellen. | Ein Server wird verschlüsselt. Die Versicherung zahlt den IT-Dienstleister, der die Datenrettung durchführt. |

| Eigenschaden: Cyber-Erpressung | Übernahme von Lösegeldzahlungen (Ransomware) nach Prüfung durch Experten. | Ein Hacker verlangt 5.000 € in Bitcoin für die Entschlüsselung. Die Versicherung deckt die Zahlung. |

| Drittschaden: Datenschutzverletzung | Deckung von Anwalts-, Gerichts- und Schadensersatzkosten, wenn Dritte (z.B. Kunden) klagen. | Kundendaten werden gestohlen und missbraucht. Die betroffenen Kunden fordern Schadensersatz. |

| Drittschaden: DSGVO-Strafen | Übernahme von Bußgeldern, die von Datenschutzbehörden verhängt werden. | Die Aufsichtsbehörde verhängt wegen des Datenlecks ein Bußgeld von 20.000 €. |

| Service: IT-Forensik | Analyse des Angriffs, um die Ursache zu finden, das Ausmaß zu bestimmen und Beweise zu sichern. | Spezialisten finden heraus, dass der Angriff über eine veraltete Software erfolgte. |

| Service: Krisenkommunikation (PR) | Professionelle Unterstützung bei der Kommunikation mit Kunden, Partnern und der Presse. | Eine PR-Agentur formuliert eine Pressemitteilung, um das Vertrauen der Kunden zu wahren. |

| Service: Rechtsberatung | Juristische Erstberatung, z.B. zur Einhaltung der gesetzlichen Meldepflichten an Behörden. | Ein Anwalt hilft dir, die Datenschutzverletzung fristgerecht und korrekt zu melden. |

Diese Bausteine bilden das Fundament einer guten Cyber-Police. Prüfe bei jedem Angebot genau, ob und in welchem Umfang diese Leistungen abgedeckt sind, denn im Ernstfall zählt jedes Detail.

Warum gute IT-Sicherheit deine beste Versicherung ist

Stell dir eine Cyberversicherung wie ein finanzielles Sicherheitsnetz vor. Deine IT-Sicherheit hingegen ist die Leitplanke, die dich davor bewahrt, überhaupt erst von der Straße abzukommen. Im besten Fall brauchst du das Netz also gar nicht. Und genau das wissen auch die Versicherer – sie schauen inzwischen sehr genau hin, bevor sie einem Unternehmen eine Police ausstellen.

Bevor du auch nur ein Angebot in den Händen hältst, musst du einen detaillierten Fragebogen ausfüllen. Dabei geht es nicht um oberflächliche Angaben, sondern um knallharte Fakten zu deinen IT-Sicherheitsmaßnahmen. Fehlende Backups, eine lückenhafte Zwei-Faktor-Authentifizierung (MFA) oder veraltete Systeme? Das führt heute oft direkt zur Ablehnung oder zu Prämien, die kein Mittelständler zahlen kann oder will.

Ohne solide Basis kein Versicherungsschutz

Hier schließt sich der Kreis: Eine Investition in deine IT-Infrastruktur – egal ob in Rhauderfehn, Meppen oder Dörpen – ist nicht nur für den Schutz deines Betriebs entscheidend. Sie ist die direkte Eintrittskarte für einen bezahlbaren und wirksamen Versicherungsschutz. Versicherungen sind keine Wette, sondern eine kühle Kalkulation von Risiken. Ist dein Risiko zu hoch, weil die Grundlagen nicht stimmen, bist du für die Anbieter schlichtweg nicht versicherbar.

Ein modernes IT-Sicherheitskonzept ist keine optionale Ausgabe mehr, sondern eine strategische Investition. Es senkt nicht nur dein Angriffsrisiko, sondern macht dich überhaupt erst zu einem attraktiven Kunden für Versicherer.

Das Interesse an Cyberversicherungen wächst zwar rasant, doch die Versicherer ziehen die Zügel merklich an. Berichte zeigen, dass inzwischen fast jeder dritte Antrag auf eine Cyberversicherung abgelehnt wird, weil viele KMU die grundlegenden Sicherheitsstandards nicht erfüllen. Technische und organisatorische Maßnahmen wie dokumentierte Backup-Strategien und eine flächendeckende Zwei-Faktor-Authentifizierung sind mittlerweile die absolute Mindestanforderung für bezahlbaren Schutz.

Maßnahmen, die dein Risiko senken und Versicherer überzeugen

Eine professionelle IT-Sicherheit ist kein Hexenwerk, sondern die Summe konkreter, ineinandergreifender Maßnahmen. Diese stärken nicht nur deine digitale Abwehr, sondern auch deine Verhandlungsposition gegenüber der Versicherung massiv.

- Regelmäßige Updates und Patch-Management: Sorge dafür, dass alle Systeme – vom Server bis zum Laptop – immer auf dem neuesten Stand sind. Das schließt die größten und bekanntesten Sicherheitslücken.

- Mitarbeiterschulungen (Security Awareness): Dein Team ist die erste Verteidigungslinie. Regelmäßige Schulungen zu Phishing-Mails und sicherem Passwortverhalten sind unerlässlich und ein starkes Argument für jeden Versicherer.

- Ein solides Backup-Konzept: Tägliche, automatisierte Backups, die getrennt vom Netzwerk aufbewahrt und regelmäßig auf ihre Wiederherstellbarkeit getestet werden, sind das absolute Minimum.

- Zwei-Faktor-Authentifizierung (MFA): Wo immer möglich, sollte der Zugang zu wichtigen Systemen (E-Mail, Cloud-Dienste, Server) durch einen zweiten Faktor abgesichert werden. Das ist heute Industriestandard.

All diese Punkte sind zentrale Elemente einer umfassenden Sicherheitsstrategie. Wenn du mehr darüber erfahren möchtest, wie du eine robuste Abwehr aufbaust, findest du in unserem Beitrag zur IT-Sicherheit für KMU viele praktische Tipps. Letztlich zeigt eine gut aufgestellte IT, dass du dein Risiko ernst nimmst – und das belohnen Versicherer mit besseren Konditionen.

Wie du deine Versicherungskosten aktiv senken kannst

Die Prämie für eine Cyberversicherung ist kein fester Betrag, den du einfach hinnehmen musst. Ganz im Gegenteil: Sie hängt direkt von deinem individuellen Risiko ab – und das hast du selbst in der Hand.

Stell dir eine Arztpraxis hier in Bad Zwischenahn vor. Wenn die Leitung nachweisen kann, dass sie ein professionelles Backup-System nutzt, alle Patientendaten konsequent verschlüsselt und das Team regelmäßig im Umgang mit Cybergefahren geschult wird, dann fällt die Prämie spürbar niedriger aus. Versicherer belohnen die, die ihre Hausaufgaben machen. Jede Investition in deine IT-Sicherheit ist also gleichzeitig eine Investition in bessere Versicherungskonditionen.

Die wichtigsten Kostentreiber verstehen

Was genau nehmen Versicherer unter die Lupe, bevor sie dir ein Angebot machen? Neben allgemeinen Faktoren wie deiner Branche und Unternehmensgröße sind es vor allem deine IT-Sicherheitsmaßnahmen, die den Ausschlag geben.

- Technische Maßnahmen: Hast du eine moderne Firewall im Einsatz? Nutzt du konsequent die Mehrfaktor-Authentifizierung (MFA)? Sind deine Systeme auf dem neuesten Stand oder schleppst du noch veraltete Software mit dir herum?

- Organisatorische Maßnahmen: Gibt es ein funktionierendes Backup-Konzept, das auch regelmäßig getestet wird? Weiß dein Team, wie man Phishing-Mails erkennt? Existiert ein klarer Notfallplan für den Fall der Fälle?

- Dokumentation: Kannst du all diese Punkte auch lückenlos nachweisen? Eine saubere Dokumentation ist für den Versicherer oft genauso wichtig wie die Technik selbst.

Mit diesen Punkten signalisierst du dem Versicherer, dass du Cyberrisiken ernst nimmst und nicht einfach nur abwartest, bis etwas passiert.

Ein IT-Dienstleister hilft dir dabei, die technischen Anforderungen der Versicherer zu erfüllen. Es geht nicht nur darum, die Technik zu installieren, sondern sie auch so zu dokumentieren, dass du die bestmöglichen Konditionen bekommst. Das ist kein Hexenwerk, sondern ein klar planbarer Prozess.

Analysen großer Versicherer wie der Allianz bestätigen diesen Zusammenhang eindrucksvoll. Gezielte Investitionen in Backups, MFA und Mitarbeiterschulungen senken nachweislich die Häufigkeit und die Höhe von Schäden. So ging die Zahl großer Schäden in den ersten sechs Monaten des Jahres 2025 um rund 30 Prozent zurück, weil Unternehmen ihre Abwehrmaßnahmen verstärkt hatten. Mehr dazu liest du im Bericht über aktuelle Trends der Cybersicherheit bei der Allianz.

Besonders die Schulung deines Teams hat einen enormen Hebel, denn der Mensch bleibt oft das größte Einfallstor für Angriffe. Wenn dein Team fit darin ist, Phishing zu erkennen, wirkt sich das direkt auf dein Risikoprofil aus. Wie das geht, zeigen wir in unserem Ratgeber über effektive Cyber Security Awareness Trainings.

Am Ende ist es ganz einfach: Je sicherer dein Unternehmen aufgestellt ist, desto weniger musst du für deinen Schutz bezahlen.

Deine Checkliste für die richtige Entscheidung

Noch unsicher, ob eine Cyberversicherung für dein Unternehmen wirklich nötig ist? Das geht vielen so. Diese Checkliste soll dir helfen, eine klare und fundierte Entscheidung zu treffen – ganz ohne Druck und Fachchinesisch.

Wir gehen zusammen die Fragen durch, die du dir stellen solltest, bevor du eine Police abschließt. Am Ende hast du eine solide Basis, um Angebote gezielt zu vergleichen oder dein Geld doch lieber erst einmal in handfeste technische Schutzmaßnahmen zu stecken.

Dein Wegweiser zur Entscheidung

Beantworte diese Fragen ehrlich für dein Unternehmen, egal ob es in Leer, Emden oder im Emsland sitzt. Sie helfen dir dabei, dein ganz persönliches Risiko realistisch einzuschätzen:

-

Welche Daten sind überlebenswichtig?

Geht es „nur“ um interne Dokumente? Oder hantierst du mit sensiblen Kundendaten, Konstruktionsplänen oder Patientendaten, deren Verlust die Existenz deines Betriebs bedrohen würde? Je kritischer die Daten, desto sinnvoller ist ein finanzielles Sicherheitsnetz. -

Wie schnell müsst ihr wieder arbeitsfähig sein?

Kannst du einen kompletten Stillstand von mehreren Tagen oder sogar einer Woche verkraften? Oder bedeutet jeder Tag Ausfall einen riesigen finanziellen Schaden und den Verlust von Kundenvertrauen? Eine Cyberversicherung kann die Ausfallzeit drastisch verkürzen, weil sie dir sofort die richtigen Experten an die Seite stellt. -

Habt ihr ein funktionierendes Backup-Konzept?

Ein Backup ist vorhanden? Super, erste Hürde geschafft! Aber wird es auch regelmäßig getestet? Ein ungetestetes Backup ist im Ernstfall leider oft wertlos. Ohne eine verlässliche Wiederherstellung ist das Risiko eines Totalausfalls enorm hoch. -

Kennt ihr eure rechtlichen Pflichten (DSGVO)?

Bei einem Datenleck, gerade wenn Kundendaten betroffen sind, gelten strenge gesetzliche Meldepflichten. Ein Verstoß kann schnell teure Bußgelder nach sich ziehen. Eine Versicherung stellt dir in so einem Fall sofort Anwälte zur Seite, die genau wissen, was zu tun ist.

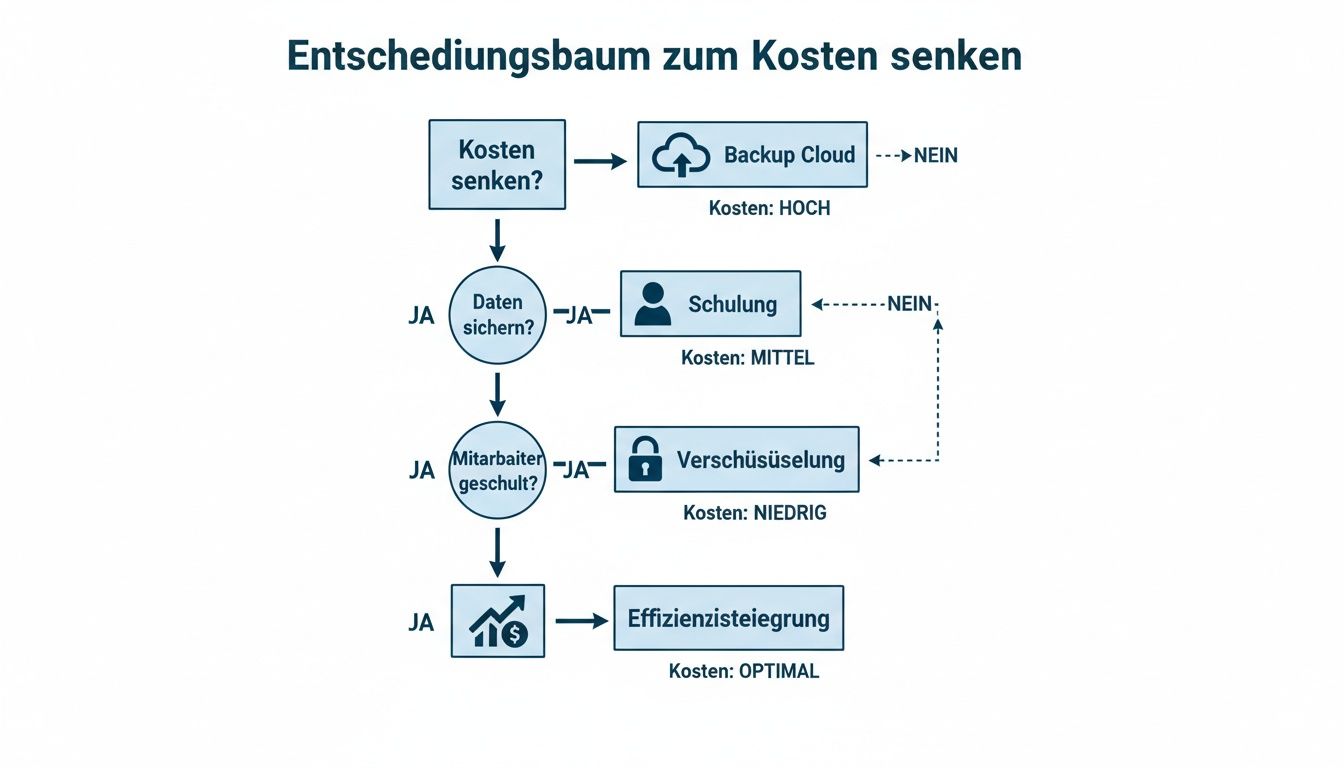

Die folgende Grafik zeigt dir, wie du dein Risiko durch gezielte IT-Maßnahmen senken und damit auch die Kosten für eine Versicherung reduzieren kannst.

Wie du siehst, bauen die Maßnahmen logisch aufeinander auf: Ein solides Backup ist das Fundament, Mitarbeiterschulungen und Verschlüsselung erhöhen den Schutz dann immer weiter.

Wenn du nach dieser Checkliste zu dem Schluss kommst, dass bei einem Ransomware-Angriff nicht nur Daten, sondern die Existenz deines Unternehmens auf dem Spiel steht, ist eine Cyberversicherung höchstwahrscheinlich eine gute Idee. Was im Ernstfall konkret zu tun ist, erklären wir dir auch in unserem Ratgeber „Ransomware-Angriff – Was tun?“.

Brauchst du Unterstützung dabei, deine IT-Situation richtig einzuschätzen? Dann melde dich einfach bei uns.

Typische Fragen zur Cyberversicherung (und klare Antworten)

Zum Abschluss klären wir noch ein paar Fragen, die uns in unserem Alltag hier in der Region immer wieder begegnen. So bekommst du schnell einen Überblick über die wichtigsten Punkte, die du für dich mitnehmen solltest.

Was kostet eine Cyberversicherung für ein KMU?

Die Kosten sind sehr individuell und hängen stark von deinem Unternehmen ab. Sie können bei wenigen hundert Euro pro Jahr für kleine Betriebe mit geringem Risiko starten – denk an einen Handwerksbetrieb hier in Hesel.

Für größere Mittelständler mit vielen sensiblen Daten, wie eine Kanzlei in Oldenburg, können es aber auch schnell mehrere tausend Euro im Jahr sein. Entscheidend sind immer die Branche, der Umsatz, die Art der verarbeiteten Daten und vor allem: deine vorhandenen IT-Sicherheitsmaßnahmen.

Bin ich nicht schon über die Betriebshaftpflicht versichert?

Nein, und das ist ein häufiges und gefährliches Missverständnis. Eine klassische Betriebshaftpflicht deckt in der Regel nur physische Schäden und daraus resultierende Personenschäden ab.

Schäden durch Datenverlust, eine Betriebsunterbrechung nach einem Hackerangriff oder teure DSGVO-Verstöße sind dort so gut wie immer ausgeschlossen. Dafür brauchst du eine spezielle Cyberversicherung, die genau auf diese digitalen Risiken zugeschnitten ist.

Muss ich trotz Versicherung überhaupt noch in IT-Sicherheit investieren?

Unbedingt, denn das eine funktioniert ohne das andere heute nicht mehr. Versicherer verlangen mittlerweile einen soliden IT-Grundschutz als absolute Voraussetzung für einen Vertrag. Dazu gehören funktionierende Firewalls, aktuelle Virenscanner, eine durchdachte Backup-Strategie und die Zwei-Faktor-Authentifizierung für alle wichtigen Zugänge.

Ohne diese Basics bekommst du oft gar keinen Vertrag oder zahlst extrem hohe Prämien. Das Risiko ist für den Versicherer sonst unkalkulierbar. Man kann es so sehen: Gute IT-Sicherheit ist die Eintrittskarte für eine gute und bezahlbare Versicherung.

Cyber-Risiken sind komplex, und die richtige Absicherung ist entscheidend. Wenn du unsicher bist, ob deine aktuelle IT-Sicherheit den Anforderungen der Versicherer genügt, oder einfach eine ehrliche Einschätzung deiner Situation brauchst, melde dich gern bei uns. Wir bei Hainke Computer kennen die Herausforderungen hier in Ostfriesland und im Emsland und helfen dir dabei, dein Unternehmen sicher aufzustellen.

Kontaktiere uns für eine unverbindliche Beratung

Christian Hainke ist Geschäftsführer der Hainke Computer GmbH – dem IT-Systemhaus in Ostfriesland für zuverlässige IT-Sicherheit, smarte Microsoft 365-Lösungen und moderne Infrastruktur. Mit über 20 Jahren Erfahrung und einem klaren Fokus auf kleine und mittelständische Unternehmen unterstützt er mit seinem Team Unternehmen dabei, IT einfach, sicher und effizient zu gestalten.

Sein Motto: „Sicherheit beginnt mit Klarheit – und die liefern wir.“